海南

全國免費咨詢

400-133-0898

8月*后一天,接連兩個“重磅”似乎預示著短期內樓市不會“太平”,先是廈門宣布9月5日啟動限購限貸,接著武漢宣布9月1日實施限貸,提高二套房首付比例,業內專家紛紛預測,國內一線城市和二三線熱點城市或將在短期內“樓市踩剎車”,但多數三四線城市依然會延續“去庫存”基調,然而,唯獨三亞,無論從城市的熱門程度還是房價的絕對水平,都與其他三四線城市顯得格格不入。

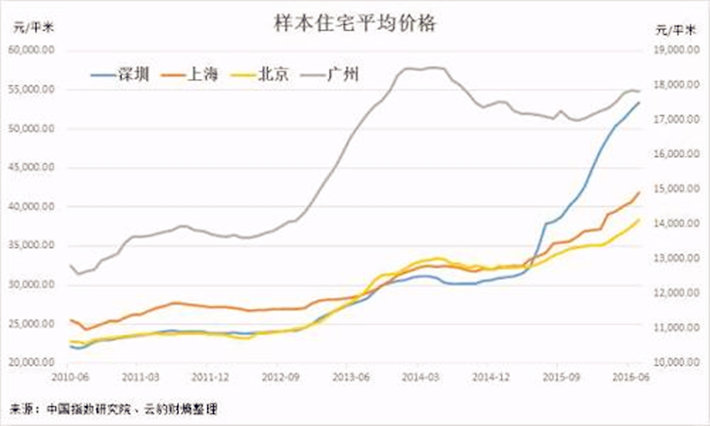

2010年1月,三亞房價飆升至兩萬多元,漲幅高達84.15%;當年夏,三亞樓市進入“高溫季”,漲至2.8萬/平,創下歷史*高點,而彼時的一線城市中,上海房價為2.5萬/平,北京和深圳分別為2.2萬/平,廣州僅為1.2萬/平。

可惜好景不長,當進駐的開發商達到六七百家的時候,海南的房子不僅陷入了競爭激烈的狀態,同時還面臨著需求減少、投機退潮的狀況。

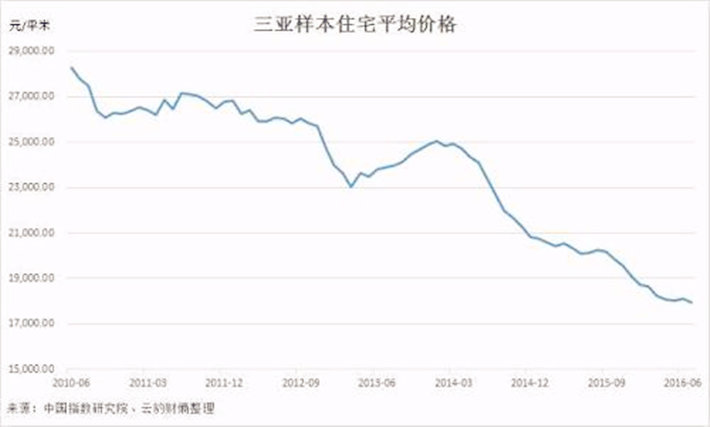

據國家統計局公布的70個大中城市房價數據,2011年1月(數據起始月份)至今年7月,三亞房價僅小幅上漲0.6%,遠低于存款利息的回報率。雖說沒有漲,但至少也沒有跌,說泡沫破裂是否言過其實?實際上,是國家統計局的數據過于“仁慈”了。我們來看下中國指數研究院的數據,從2010年6月(數據起始月份)的超過2.8萬/平跌至了今年7月的略低于1.8萬/平,六年時間里跌去35%,這還沒算資金本身的成本。

或許你認為中指院的數據可能有失偏頗,但是三亞房管局公布的房屋成交均價數據給出了同樣的趨勢和類似的房價水平。同時,中指院公布的北上廣深的樣本房價數據又是符合我們對一線城市房價變化的印象的。因此,中指院數據還是有一定參考意義的。

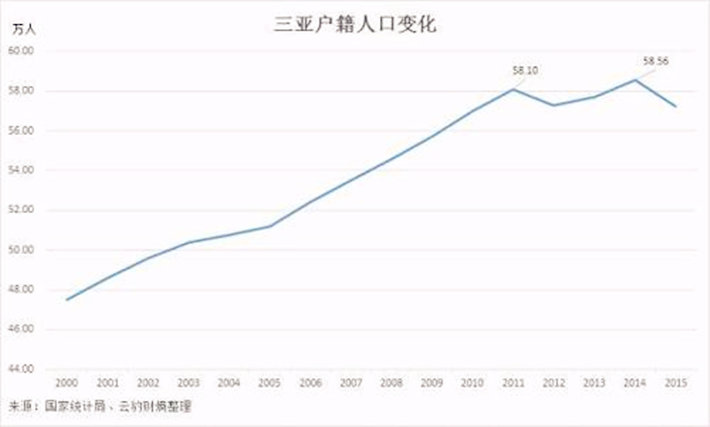

三亞房價泡沫破裂背后,是人口流入的放緩和迅速積壓的高庫存。如圖所示,三亞人口流入自2011年開始進入頂部區間,結束了2000年以來持續、穩定地流入的局面。

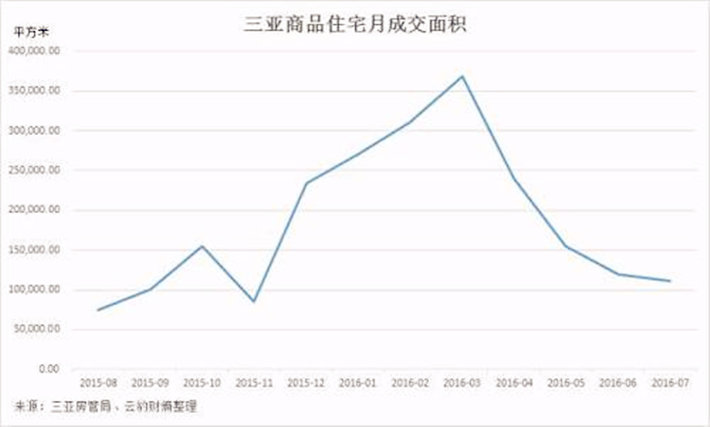

庫存方面,三亞房管局并未像其他熱門城市那樣在網上進行主動披露。不過,8月18日的中共三亞市委六屆七次全會上獲悉,上半年三亞全市商品房銷售面積87.96萬平方米、增長75.5%,其中以目前暫停審批建設的小戶型去庫存效果明顯,90平米以下戶型銷售面積達到60.80萬平方米、增長113.3%。目前,三亞全市商品房庫存面積208.70萬平米,截至6月末,全市商品住房的去化周期為16個月。

從三亞房管局公布的商品住宅成交面積數據變化趨勢上看,16個月的庫存去化周期的估計似乎仍然偏樂觀,因為上半年成交面積呈現出沖高回落的態勢,目前成交已經回落至接近去年時的水平。

不過,令人好奇的是,盡管樓市持續下跌了數年,三亞至今仍然是繼北上廣深之后,唯一一個沒有放松限購政策的城市(近期蘇州、南京、廈門等屬于重啟限購)。

三亞樓市限購背景:2011年3月,三亞市政府下發了《關于貫徹落實國務院辦公廳文件精神進一步加強我市房地產市場調控工作的通知 》,要求原則上對已擁有1套住房的本市戶籍居民家庭、能提供本市1年以上(含1年)的納稅證明或社會保險繳納證明的非本市戶籍居民家庭,限購1套住房(含新建商品住房和二手住房);對已擁有2套及以上住房的本市戶籍居民家庭、擁有1套及以上住房的非本市戶籍居民家庭、無法提供本市1年以上(含1年)的納稅證明或社會保險繳納證明的非本市戶籍居民家庭,暫停在本市主城區向其售房。

在這樣的背景下,購房的主要動力來自戶籍人口的增長。為什么一線城市之外,只有三亞不取消限購?是三亞樓市持續火爆嗎?顯然不是。是三亞經濟過熱嗎?也不是。對于這一點,市場上的觀點分歧很大,可謂“仁者見仁智者見智”。

有觀點認為,三亞政府覺得,相對于三亞的城市規模、定位和發展水平,目前三亞房價仍然偏高,不宜過早放開限度,以免重蹈房價泡沫化的覆轍。同時,三亞的發展需要避免過度地依賴房地產市場來拉動。因此這類觀點傾向于認為,三亞政府屬于良心政府,不枉顧當地人民是否買得起房而一味地哄抬房價、地價。

但中國旅游地產看房嗎服務平臺楊經理認為,三亞樓市一直是島外消費為主,“大陸客”到三亞買房大多都是選擇三亞主城周邊的濱海一線環境,而三亞限購的范圍是“主城區”,因此,即使堅持限購,對三亞房地產市場并無實質性影響。