海南

全國免費咨詢

400-133-0898

在消費升級、新型旅游消費勃然興起的背景下,近年中國旅游市場一片火熱,國家旅游局*新數據顯示,2016年,全國出游達44.8億人次,全國旅游總收入高達4.69萬億元人民幣,同比增漲13.6%。

借此契機,國內不少房企紛紛把“大刀”移向旅游業這一塊“蛋糕”。

克而瑞樂葦發布的《2016年——2017年中國旅游地產發布報告》顯示,2016年全國旅游地產銷售額同比增長約40%,而到了2017年上半年已同比增長60%。

“從前項目雖多,且內容非常繁榮、五花八門,但是真正能熱銷盈利的寥寥無幾,直到2016年中國旅游地產才打了一場翻身仗,有了極大的突破。”克而瑞樂葦創始人胡曉鶯說。

消費升級之下,2016年旅游地產產品和發展模式出現了重大變革。但旅游地產的生意邏輯和商業模型依舊比較傳統,核心利潤來源仍為物業銷售,而近兩年由于旅游地產項目承諾配套未能落實,投資價值未能體現,導致不少項目的物業銷售逐步陷入困局。

旅游市場‘個性化’的需求越來越突出;地產的界線慢慢消失,文旅項目真正融入生活,打開圈層入口;‘用戶資產論’的提出,也重新定義了營銷模式。未來‘借旅游之名做地產之實’的模式將難以為繼。”胡曉鶯指出。

另一個重要的行業變化是,2016年旅游地產市場出現了“大象比猴子跑得更快”的情況,大型品牌企業的發展速度驚人,產業化、全球化成為主流發展趨勢,如碧桂園、復星等名企的文旅板塊已經踏上產業化和全球化的征途。隨著“旅游+地產+X”的模式被詮釋出更多的可能性,旅游地產作為一種重要的投資領域逐步受到投資方、投資主體和產業運營商的關注。

海南西線、西雙版納實現“逆襲”

前述報告顯示,從開發規模看,2016年初開發企業逐步意識到,旅游地產開發風險較高,進入和開發都較為謹慎,因此項目數量增長速度放緩。截至2016年底,旅游地產項目的開盤總數累計達到8919個,較2015年下降幅度有所減小,截至2016年年底中國旅游地產實際完成投資額高達12997億元,達到歷史高點。

“從市場實際情況看,2016年到2017年旅游地產打了一個漂亮的翻身仗,這是旅游地產*核心的變化。”易居中國企業集團首席執行官丁祖昱介紹道,這個變化首先源于過去的旅游地產曾經的“重災區”海南發生了“逆襲”。2016年整個海南旅游地產市場銷售增長40%——50%,2017年上半年銷售增長已達60%。此前由于海南省“西弱東強”,位于海南省儋州市排浦港與洋浦港之間的項目恒大海花島一直處在西線的一個角落里,長期以來“無人問津”,但在2015年、2016年僅這一個項目的年度銷售就超過了100億元。

究其原因,丁祖昱認為首先是旅游地產的自用型需求出現了,與此同時,投資的需求有增無減。過去外地人去海南置業稱為度假需求,隨著“躲避霧霾”、“休閑養老”、“第二故鄉”等概念逐漸被認可,海南樓市開始轉變為“度假+剛需”,刺激海南旅游地產市場。

另外,偏居一隅、山勢險峻、供地量極少的云南西雙版納旅游地產在去年也迎來了“翻身”,年度銷售面積達到驚人的54萬平方米。不過,對整個西南區域來說,2016年是旅游地產發展非常艱難的一年,受宏觀市場和整個政策變動的影響,西南地區的旅游地產開發投資在過去一年當中持續降溫,中小企業不斷退出這個市場,市場集中度也在逐步上升。

長三角區域的整體市場因為剛需和改善性需求非常火爆,尤其是在住宅市場上。但是旅游地產的投資量和開發熱情在過去一年度當中卻在持續下降和降溫,深耕旅游地產的企業大家都在用小規模、多項目方式參與投資開發,作為旅游地產轉型*快的一個區域,絕大多數這個區域的項目已經從單純的以物業銷售轉向銷售和運營并重的開發方式,而很多企業也在逐步嘗試長期運營的開發路徑。

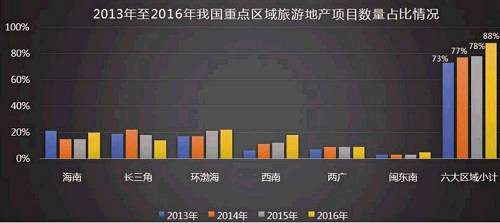

總體來看,長三角、西南、海南是市場當中休憩型成交項目增量*大的三個區域。

而閩東南市場,比起2015年的長期沉積,旅游地產市場開始逐步進入復蘇階段,主打成交型的新項目開始大規模造勢,多個老項目也有了一系列新動作。但是市場總體來講比較冷清,項目投資開發也較少,無論是新增項目數量還是項目總數量,在全國六大區域當中均排在末位。

相比之下,“兩廣”板塊,則以穩為主。從區域內部的市場發展狀況來看,受深圳的影響,惠州新增的旅游地產項目總體表現不錯。不過,一些傳統“老牌”區域,如珠海、北海這樣的區域反倒呈現冷清態勢,2016年整個兩廣新上市的旅游地產項目只有20個,不足2015年項目總量的四分之一。

總體來看,累計旅游地產總量和用地總體量占據全國之首的是環渤海區域,環渤海新增的旅游地產項目呈現單體規模上升、內部配套多元、驅動項目多引擎等特點。

在經過了2013年的攻城略地之后,以海南、西南、長三角、閩東南、“兩廣”為代表的六大旅游地產發展高地的整體發展進一步聚集,項目數量也占到了全國總數量的88%,分別比2015年上漲了十幾個百分點。旅游地產迎來了春天。”胡曉鶯說。

兩極分化明顯行業集中度提升

截至2016年年底已有5403家企業涉足中國旅游地產的開發和投資,并且呈現開發集中度提高、專業化程度提高的兩大特點。

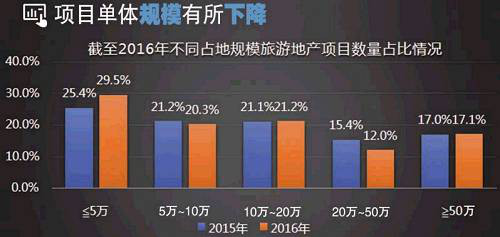

在旅游地產的整個發展過程當中,在項目數量、用地規模、建筑總體量方面,大中小企業之間都存在著非常大的差距。

隨著旅游地產開發和投資企業在過去一年當中不斷兼并收購,行業中又出現了許多“行業大鱷”,憑借自身資金和資源的優勢抵抗市場風險,因此50萬平方米以上的目的地型旅游度假綜合體在過去一年當中層出不窮。

從開發主體來看,在歷經了2015年短暫的數量回落之后,2016年中國旅游地產投資開發企業數量小幅上升。2016年,新增106家投資開發企業,截至年底開發和運營旅游地產項目的企業共有5403家。

值得一提的是,在旅游地產開發主體中,80%的開發主體都是房地產企業,但是隨著企業開發業態的多元化,文化傳媒類的企業基于自身比較豐富的文化資源以及現今流行的強IP(指強勢品牌),在2016整體市場當中表現十分活躍,在開發項目中占到5%左右。

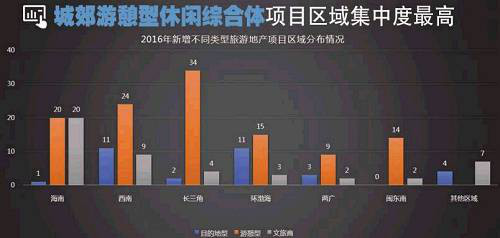

從項目所依托的資源來看,休閑度假之類旅游產品*為多樣化,項目數量和用地面積*多的是包含“主題公園”、“游艇碼頭”、“古鎮”等在內的旅游地產項目,在2016年分別新增110個項目和6001萬平方米用地;緊隨其后的則是“山地旅游地產”,有83個新增項目和4235萬平方米新增用地。

在銷售型物業中,2016年大多數旅游地產項目的核心產品仍是公寓和別墅;其中,部分項目兼具普通公寓住宅產品和別墅住宅產品的兩種屬性。此外,受國家政策引導和整體房地產市場低迷所致,酒店式公寓和產權酒店在2016年銷聲匿跡,開發商對這類產品處于觀望狀態。

回歸產業價值鏈競爭

過去一年,旅游地產產品與發展模式發生了巨大的變革。從根本上促使旅游地產開發的焦點進一步回歸到旅游度假的目的本身。“目的地型度假綜合體”、“城郊游憩型休閑綜合體”、“文化體驗型文旅商綜合體”三種模式的旅游地產項目,也呈現出各自不同的發展特征。

首先,核心產品從早期滿足政府和投資商形象訴求的豪華項目轉變為滿足用戶休閑度假、生活居住需求的實用項目。所以可以看到阿那亞被津津樂道的是燈光足球場、海風酒吧、業主食堂;奧倫達小鎮一次次讓市場興奮是那些看似幼稚普通的親子游戲;就連向來高調的恒大在推廣海南海花島項目時也把重點放在社區與度假服務體系上。產品打造方式也從資源導向、開發商定制向需求導向、用戶定制轉變。

盡管旅游地產投資火熱,但仍存在盈利模式不清晰,無法打通旅游產業鏈,項目缺少發展后力,投資方與運營方大多停留在單點合作層面等問題。

“企業能做出什么樣的旅游地產,很大程度上和其資本的性質是有關的,房地產不是一個類金融行業,就是金融行業,房地產賺的就是息差。現在旅游地產的生意邏輯和商業模型依舊是傳統的,偶爾有一兩個做得好的,只是其資本的性質能忍受長時間的還本同期。”致顥投資創始人、綠都地產集團執行董事趙男男一針見血地指出了核心問題所在。

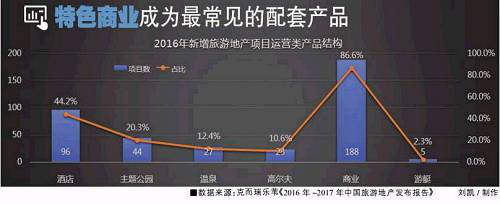

“所以我們一直指出,旅游地產的發展應當強化項目運營。”胡曉鶯表示,開發及運營經驗豐富的企業在市場競爭中脫穎而出,越來越多新入行的企業則是盡可能放大自身優勢,著力在細分領域進行專項深耕。“比如旅游地產中有種常規配套叫作旅游商業,過去這一塊一直是盈利以及操作的難點,但是在過去一年,旅游時限變長的緣故促成了旅游商業的熱點,約有86.6%的新增項目包含旅游商業,比重較2015年增長30.5%。”

“旅游地產的競爭將*終表現為整條產業價值鏈上的競爭。”她進一步分析道,旅游產業應當全力構建一條獨特的產業鏈,圍繞主題項目運營衍生出前端研發、推廣等以及后端商業、酒店、娛樂等細分領域的鏈條是旅游地產核心價值所在。