海南

全國免費咨詢

400-133-0898

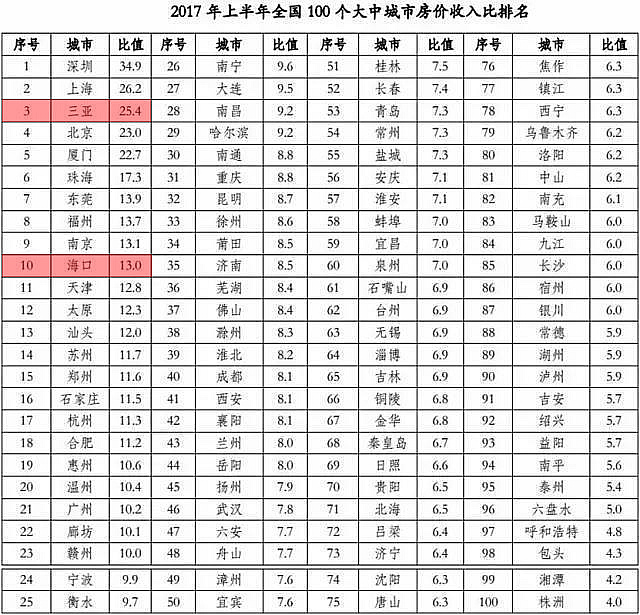

易居研究院近日發布的*新數據顯示,2017年上半年,深圳房價收入比小幅回落至34.9,但依然位列全國第一,成為購房難度*高的城市。三亞排名第三,海南省會城市海口排名第十位,呼和浩特、包頭、湘潭、株洲四城位于末尾,均低于5。

數據來源:CRIC、各地統計局、易居研究院

房子已成為當前每個家庭*關注的問題之一,通過房價收入比,就可以計算出不同地區家庭購房的難易程度。房價收入比是房屋總價與居民家庭年收入的比值,其計算公式是:

此次統計數據顯示,在百城中,*高的為34.9,*低的為4.0,包含保障房、棚改房口徑計算出的平均值為7.2,不包含保障房、棚改房口徑下的平均值為8.9。一般而言,在發達國家,房價收入比超過6就可以視為泡沫區。而根據我國實際情況,易居研究院認為我國房價收入比保持在6.5~7.5屬合理區間。

對于深圳的房價收入比遠高于上海、北京的問題,易居研究院研究員王夢雯向中國財富網表示,一個原因是房價高,從2015年之后,深圳房價就大幅上漲,而“325”之后,深圳的房價跌幅不大,房價依然堅挺。另一個原因是深圳全部都是城鎮人口,因此統計可支配收入的時候,只有全體居民可支配收入,其中包括了不少的城中村,其可支配收入是被低估的,因此,深圳的房價收入比絕對值可能存在過高的情況。雖然存在絕對值過高的情況,但深圳的房價收入比還是應該在北京、上海之上。

百城房價收入比分化明顯

百城房價收入比分化明顯,雖說大中小城市的均衡發展是奮斗目標,但由于公共資源無法均衡配置,發展機遇更多地集中在首都、直轄市、省會城市和特區。不同的城市發展基礎,導致城市之間的房地產市場出現了日趨明顯的分化,房價也在不斷拉開距離。

另外,各類城市房價收入比偏高的原因各不相同。百城中,房價收入比高于8.9均值的城市共29個,主要是三類:

一是北京、上海、深圳、廈門等經濟發達的城市;

二類是珠海、惠州、石家莊等城市群內主要城市,地緣優勢使得這些城市受惠于一線城市的經濟和產業外溢,經濟潛 力巨大,而且核 心城市高企的房價以及限購的約束,使得資金選擇進入具有良好升 值空間的周邊地區,房價增幅迅速拉大;

三是汕頭、贛州、衡水等經濟發展水平相對較低的城市,雖然此類城市人均收入較低,但房價水平也不高,因而排名靠前。

政策調控下房價收入比走勢如何

當前樓市的重心已經開始逐漸轉移到租房市場,但針對購房市場的調控仍然不會放松。易居研究院預計,2017年樓市政策“抑制投機為主,去庫存為輔”將貫穿全年,樓市總體成交將同比小幅下調,市場回歸理性,全年房價收入比穩中有降,隨著樓市的繼續溫和探底,預計2018年全國房價收入比將有所下降。

王夢雯表示,從2017年全年來看,對已出臺調控或部分庫存較高的城市而言,房價收入比將有所回落,而未出臺調控政策或調控力度較弱的環都市圈三四線城市,房價收入比繼續攀升,預計2017年百城房價收入比穩中有降。

雖然房價收入比有所下降,但像深圳、北京、上海、三亞這種房價收入比巨大,且又有剛需需求的市民來講,購房壓力仍然不小。